6.1 Elementos del contrato de seguro

En la terminología propia del derecho, se denominan “elementos del contrato” aquellas condiciones que lo integran y que contribuyen a su formalización y validez. Suelen clasificarse en:

- Esenciales, sin los cuales el contrato no puede darse, por ejemplo, el consentimiento.

- Naturales, que acompañan al contrato como derivados de su índole particular, como es el caso del carácter bilateral del contrato de seguro.

- Accidentales, que solo existen cuando las partes los añaden expresamente, como es el caso de las cláusulas especiales.

Otra clasificación, que es la que nosotros seguiremos, es la siguiente:

- Elementos personales: son las personas físicas o jurídicas que intervienen en su formulación y asumen las obligaciones y derechos que se derivan del contrato. En el contrato de seguro: el Tomador y el Asegurado a los que, si son distintos del Tomador, añadimos el Asegurado y el Beneficiario.

- Elementos formales: los documentos suscritos por las partes. En el contrato de seguro: la Póliza y otros documentos complementarios de la misma.

- Elementos reales, son la causa del contrato y la razón del acuerdo de voluntades que el mismo supone. En el contrato de seguro: el riesgo objeto de cobertura.

6.2 Elementos personales del contrato de seguro

- El Asegurador, quien asume el riesgo sobre el que se establece el contrato. Ostenta la obligación de la prestación convenida si se materializa el riesgo en las condiciones previstas. Le asiste el derecho a rescindir el contrato en los términos previstos en el mismo.

- El Tomador, quien, a cambio del pago de una prima, desplaza desde su esfera patrimonial a la del Asegurador el riesgo sobre el que establece el contrato. Le corresponde firmar el contrato y asume las obligaciones que se derivan del contrato, especialmente el pago de la prima. La asiste también el derecho a la rescisión del contrato en los términos previstos en la misma.

A estos protagonistas pueden añadirse, cuando no coinciden con el tomador, otros dos:

- El Asegurado, titular del interés objeto del seguro. No siempre tiene porque coincidir con el tomador. Lo prevé el Art. 7 de la LCS: “El tomador del seguro puede contratar el seguro por cuenta propia o ajena. En caso de duda se presumirá que el tomador ha contratado por cuenta propia. El tercer asegurado puede ser una persona determinada o determinable por el procedimiento que las partes acuerden…”.

En general determinamos que el Tomador es quien asume las obligaciones derivadas del contrato de seguro mientras que el Asegurado es el titular de los derechos que se derivan del mismo.

Pero el mismo Art. 7 en su segundo párrafo ya prevé excepciones de carácter general: “…salvo aquellos que por su naturaleza deban ser cumplidos por el asegurado” y en otros artículos se establece con de modo concreto y casi siempre alternativamente o en sustitución del tomador: agravación del riesgo (Art 11), comunicación del siniestro (Art 16), aminoración de sus consecuencias (Art 17), transferencia del bien asegurado (Art 34), …

- El Beneficiario, titular del derecho a la prestación que el Asegurador se haya obligado. En el ámbito del seguro de personas la LCS le dedica los Art. 84 a 88. La única obligación que le adjudica la LCS en el Art 16, compartida con el Tomador y el Asegurado, es la de la comunicación del siniestro. Es nombrado por el Tomador del seguro, salvo en los seguros colectivos en los que lo hará el Asegurado mediante el Boletín de Adhesión.

6.3 Elementos formales del contrato de seguro

Ya hemos visto que el contrato de seguro es de carácter formal, es decir, que exige un perfeccionamiento por escrito. Ello lo corrobora el Art. 5 de la LCS: “El contrato de seguro y sus modificaciones o adiciones deberán ser formalizadas por escrito. El asegurador está obligado a entregar al tomador del seguro la póliza o, al menos, el documento de cobertura provisional. En las modalidades de seguro en que por disposiciones especiales no se exija la emisión de la póliza el asegurador estará obligado a entregar el documento que en ellas se establezca”.

El último supuesto que recoge el Art. 5 es bastante infrecuente, pero se daba por ejemplo en la anterior regulación del Seguro Obligatorio del Cazador en que bastaba con entregar al tomador un documento denominado Certificado de seguro”.

6.4 Elementos reales del contrato de seguro

Ya lo hemos establecido con anterioridad. Se trata del Riesgo. Tan solo nos queda destacar la importancia de la declaración del Tomador respecto a todas las circunstancias que él conozca para que el Asegurador pueda evaluarlo, y como la reserva o inexactitud del Tomador en la contestación al cuestionario a que le someta el Asegurador permitirá a este último rescindir el contrato. De lo que se desprende la importancia del Mediador en su adecuado asesoramiento al respecto.

6.5 La forma del contrato de seguro

Como hemos indicado, la forma inherente al contrato de seguro es la póliza, con los suplementos o apéndices que pasan a formar parte de la misma, así como otros documentos que le sirvan de base previa, como son la solicitud y la proposición de seguro. También debemos considerar como elementos formales documentos del tipo “cobertura provisional “o la llamada “carta de garantía”.

La póliza constituye no solo la demostración de la existencia del contrato, sino de las condiciones en las que el mismo se ha perfeccionado y por ello se utilizará como prueba documental en todas las acciones judiciales que se ejerciten en relación al contrato de seguro.

En su contenido podemos distinguir las Condiciones Generales y las Condiciones Particulares.

6.6 Condiciones generales

Son las que regulan los términos del contrato a través de una serie de cláusulas previamente redactadas e impresas por el Asegurador y a las que se adhiere el Tomador. Deberán enmarcarse a lo dispuesto legalmente, estableciendo los derechos y obligaciones de las partes.

Respecto a su contenido, el Art. 3 de la LCS recuerda que no podrán ser lesivas para el asegurado y que deberán constar en documento del que se entregará copia al mismo, quién lo firmará en señal de conformidad. Las cláusulas limitativas de los derechos de los asegurados deberán ser expresamente aceptadas (firmadas) por el asegurado al que afecten, aunque insistimos en que tal requisito debería referirse al Tomador, que es quién pacta el alcance de la cobertura y firma el contrato.

CONDICIONES PARTICULARES. Son aquellas en las que se establecen en cada caso concreto según lo pactado entre las partes y que determinan el alcance de la garantía, los límites cuantitativos de la cobertura y otras particularidades que personalizan el riesgo.

Están afectadas del mismo modo que hemos indicado en el punto anterior por lo dispuesto en el Art 3 de la LCS.

Recordemos el Art 2 de la LCS que establece el carácter imperativo de la misma. De modo que no podrán redactarse cláusulas que vayan contra lo dispuesto en la misma, salvo que la propia Ley establezca que un precepto no es imperativo, o que la cláusula, lícita, sea más beneficiosa para el asegurado.

CLÁUSULAS ESPECIALES. Son aquellas que, también previamente redactadas por el Asegurador, que solo serán aplicables si el asegurado acepta su inclusión, señalándose así en las Condiciones Particulares. Suelen aparecer al final de las Condiciones Generales bajo un epígrafe que indica su carácter operativo. Mientras que las C. Generales y las Particulares deberán formar parte de toda póliza de Seguros, no es así en el caso de las Especiales.

6.7 Contenido de la póliza

En el Art. 8 de la LCS se establece que, como mínimo, la póliza debe indicar:

- Nombre y apellidos o denominación social y domicilio de los contratantes, así como la designación del asegurado y del beneficiario, en su caso.

- El concepto en que se asegura.

- Naturaleza del riesgo cubierto.

- Designación de los objetos asegurados y su situación.

- Suma asegurada o alcance de la cobertura.

- Importe de la prima, recargos e impuestos.

- Vencimiento de las primas, lugar y forma de pago.

- Duración del contrato, con expresión de fecha y hora en que comienzan y terminan sus efectos.

- Nombre del mediador o mediadores que intervienen en el contrato.

Todos estos datos aparecerán en lo que antes hemos denominado “Condiciones Particulares”.

Si se trata de una póliza flotante (modalidad de seguro especial para ciertos riesgos con importantes variaciones durante el periodo de vigencia), se establecerá la forma en que se regularizará la prima de la póliza en función de los capitales efectivamente cubiertos.

En el caso de las Sociedades Mutuas, junto a la póliza deberá entregarse al Tomador un ejemplar de los estatutos de la sociedad de la que pasa a ser socio.

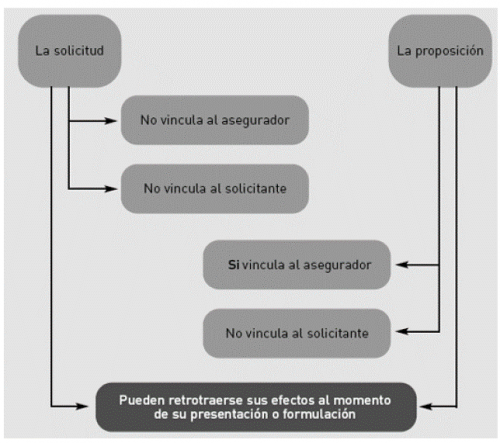

6.8 La solicitud y la proposición de seguro.

De un modo especialmente conciso, el Art 6 de las LCS establece:

“La solicitud de seguro no vinculará al solicitante. La proposición de seguro por el asegurador vinculará al proponente durante un plazo de quince días. Por acuerdo de las partes, los efectos del seguro podrán retrotraerse al momento en que se presentó la solicitud o se formuló la proposición”.

La SOLICITUD DE SEGURO, es un documento que redacta el Asegurador y cumplimenta o rellena el tomador o el asegurado y que se remite al Asegurador para que éste, en base a los datos que en él constan, emita la póliza. Las declaraciones del solicitante por tanto resultan fundamentales para la eficacia del contrato por lo que la correcta cumplimentación de la solicitud es decisiva para la buena marcha de la relación contractual.

La solicitud suele incorporar el que cuestionario que el asegurador está facultado a someter al futuro tomador (Art 10 LCS).

Como vemos, la ley no se ocupa ni de la forma ni del contenido del cuestionario. Excepción a ello es lo especialmente establecido en el Reglamento del seguro obligatorio de responsabilidad civil en la circulación de vehículos a motor (Real Decreto 1507/2008) en que sí establece un contenido mínimo para las solicitudes que a ella se refieran.

Como hemos visto, el texto legal establece que la solicitud no vincula al solicitante. Nada dice del asegurador, pero es lógico puesto que hasta que no se llegue a un acuerdo para la formalización del contrato, el documento preparatorio que es la solicitud tampoco puede obligarle. Excepción trascendente es el seguro Obligatorio de Automóvil, en el que a partir del momento en que es diligenciada por la entidad aseguradora o representante autorizado, la solicitud producirá los efectos de cobertura durante un plazo de 15 días (Art 12 del RD citado).

Comentario

Respecto al carácter no vinculante de la solicitud, lo es respecto a la obligación de contratar. Pero una vez formalizado el contrato, lo declarado en el cuestionario que incorporaba la misma sí vincula al tomador (Art 10 LCS).

A diferencia de la solicitud, la PROPOSICIÓN DE SEGURO, se dirige del Asegurador al Tomador precisando las condiciones en que estaría dispuesto a cubrir el riesgo (descrito en la solicitud si la hay) y cotizando el precio correspondiente. En la mayoría de casos se prescinde entregar una proposición y o bien se emite directamente la póliza o se emite una “oferta” u otro documento que evita la denominación “proposición” y en consecuencia la vinculación del Asegurador.

Según el Art. 6 de la LCS la proposición vinculará al Asegurador durante un plazo de quince días desde el momento de la emisión. No hay que confundir la vinculación, que lo es respecto a los términos ofertados, con la cobertura que no surtirá efecto hasta la formalización del contrato.

Pese a lo que se cree comúnmente la expresión “propuesta de seguro” no se recoge en los textos legales vigentes.

6.9 Suplementos o apéndices

Son documentos que de común acuerdo entre las partes modifican la póliza con posterioridad a su formalización. Cada uno de los suplementos o apéndices deberá ser numerado e indicar la fecha de efecto, y una vez formalizados pasan a formar parte integrante de la póliza. Las causas más frecuentes para la emisión de un suplemento son:

- Interrupción temporal de la actividad objeto de cobertura.

- Aumento o disminución de los capitales asegurados.

- Modificación del número de personas aseguradas o de la naturaleza de los riesgos.

- Traslado de los objetos asegurados a un lugar distinto al indicado en póliza.

- Cambios registrados en la titularidad de los bienes asegurados o en la condición personal de quien contrató.

6.10 a carta de garantía y otros documentos

En el Art 5 de la LCS se señala como obligación del Asegurador la de “entregar al tomador del seguro la póliza o, al menos, el documento de cobertura provisional”. De este “documento de cobertura provisional” nada más se añade en el texto legal.

Todo parece indicar que el legislador se está refiriendo a lo que se conoce como “certificado provisional de cobertura”, que no es sino un documento justificativo a la espera del contrato definitivo.

En cambio, la “carta de garantía”, también denominada “nota / carta de cobertura” ya no es un documento sustitutorio y transitorio, sino que representa en si mismo un auténtico contrato de seguro, siquiera amparando una relación de seguro provisional, que puede dar paso o no a un contrato de seguro posterior.