1.5.1. Antecedentes legales, estructura y características

ANTECEDENTES LEGALES

Las bases de las disposiciones legales sobre el contrato de seguro se encuentran en el Código de Comercio de 1889, cuyo Título XII “De los contratos aleatorios o de suerte” en su Capítulo II, “del contrato de seguro”, los artículos 1791 a 1797 versaban sobre el mismo. Y sobre todo en el Código de Comercio de 1885 en el que la totalidad de su Título VIII del Libro II se dedicaba a los contratos de seguro (artículos 380 a 438).

Estas regulaciones eran muy sucintas y poco satisfactorias. Pero no es hasta 1980 que con la promulgación de la Ley 50/1980 no se dispone en España de una Ley específica sobre el Contrato de Seguro.

La entrada en vigor de la Ley 50/80 supuso la derogación de los artículos citados del Código Civil y del Código de Comercio.

Tan solo quedaron fuera del ámbito de la Ley 50/80:

El Seguro de Crédito a la Exportación, que cuenta con legislación específica (Ley 10/1970 y otras posteriores).

El Seguro Marítimo que continúa regulado por el Código de Comercio (Título III del Libro III).

ESTRUCTURA DE LA LEY

La LCS consta de 109 artículos estructurados de la siguiente manera:

Título I (Art… 1 a 24) que comprende disposiciones generales con una sección preliminar y otras dos sobre la conclusión, documentación del contrato y deber de declaración del riesgo, así como las obligaciones de las partes contratantes.

Título II (Art… 25 a 79). Dedicado a los denominados “seguros contra daños” y al contrato de reaseguro.

Título III (Art… 80 a 106). Dedicado a los “seguros de personas (vida, accidentes personales, enfermedad y asistencia sanitaria).

Título IV (Art. 107 a 109), añadido por la Ley 21/1990 y modificado posteriormente por la Ley 30/1995 (la anterior LOSSP) con objeto de adecuar la Ley 50/80 a las normas del Derecho Internacional Privado.

CARACTERÍSTICAS DE LA LEY

Se trata de una ley de contenido especial, que si bien viene a sustituir parcialmente a los Códigos de derecho privado (recordemos lo comentado respecto al seguro marítimo y al seguro de crédito a la exportación), se configura en realidad como norma de derecho común y de carácter general.

Sus PRECEPTOS SON DE CARÁCTER IMPERATIVO, a no ser que en el propio artículo se disponga lo contrario, permitiendo otros pactos entre las partes. En lo no previsto por la Ley, será de aplicación el principio de “autonomía de la voluntad” si bien deja a salvo el principio de “cláusula más beneficiosa para el asegurado” (Art. 2).

Como ya hemos citado, regula todo el seguro terrestre con la excepción del seguro de crédito a la exportación.

1.5.2. Concepto y naturaleza jurídica del contrato de seguro

En el primer artículo se define el contrato de seguro: “… es aquel por el que el asegurador se obliga, mediante el cobro de una prima y para el caso de que se produzca el evento cuyo riesgo es objeto de cobertura a indemnizar, dentro de los límites pactados, el daño producido al asegurado o a satisfacer un capital, una renta u otras prestaciones convenidas”. De esta definición se desprende la naturaleza jurídica del contrato:

Se trata de un contrato aleatorio. Las causas que dan lugar a la prestación del asegurador se dan dependen del aleas (la fortuna) y no de la voluntad de las partes.

Es bilateral, existiendo prestaciones y obligaciones para ambas partes, Tomador y Asegurador. La prestación del Tomador es el pagar la prima y la del Asegurador indemnizar si se da el caso.

Es oneroso, no existe gratuidad como acabamos de ver.

Es principal o sustantivo, pues no constituye una promesa complementaria de otro contrato principal.

Es un contrato de duración o ejecución sucesiva, siendo requisito necesario el aseguramiento durante un periodo especificado en el contrato.

Está basado en la buena fe, exigiendo la colaboración permanente entre las partes.

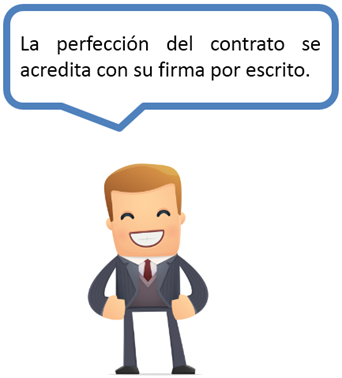

Es formal, al exigirse el perfeccionamiento del contrato por escrito.

Es un contrato de adhesión, correspondiendo en lo sustancial al Asegurador el redactado de las cláusulas a las que se adhiere el Tomador.

1.5.3. Clases de contrato de seguro

Como ya vimos en el Tema 1 (epígrafe 1.3), la Ley de Contrato de Seguro comprende dos grandes apartados en los que encajar las modalidades de seguro que regula:

EL SEGURO CONTRA DAÑOS (Título II de la Ley)

EL SEGURO DE PERSONAS (Título III de la Ley)

1.5.4. El elemento causal del contrato y el riesgo

ELEMENTO CAUSAL

La causa de un contrato no es otra que el fin que persiguen las partes al suscribirlo, y así se indica en los artículos 1274 a 1277 del C. Civil.

En el de seguro la CAUSA DEL CONTRATO será:

Para el Tomador el desplazamiento al asegurador del riesgo que amenaza la persona del asegurado o su patrimonio.

Para el Asegurador la percepción de la prima como contrapartida al riesgo ajeno por él

Si releemos el Art. 1º de la LCS encontramos perfectamente definido este elemento causal.

EL RIESGO

El riesgo asegurable es la posibilidad de que por azar ocurra algún acontecimiento dañoso que produzca alguna necesidad patrimonial.

Son elementos del riesgo:

Posibilidad e incertidumbre. El riesgo debe ser posible, pero no seguro. La incertidumbre nos indica que conocemos la posibilidad de que se produzca el hecho dañoso, pero sin saber si efectivamente se producirá, y si es así, desconociendo cuándo (éste es un carácter que permite la contratación del seguro de vida).

En el seguro se trata de azar relativo. El hecho debe producirse de modo ajeno a la voluntad intencionada de la persona amenazada por el hecho considerado como posible.

Necesidad pecuniaria. El hecho contra el que se contrata el seguro debe causar, si se produce, una necesidad económica. Vemos que se evita dar cobertura a la simple apuesta. Recordemos que en el seguro de vida-ahorro, el riesgo consiste en llegar con vida al final del contrato.

1.5.5. Perfección y toma de efecto del contrato

PERFECCIÓN DEL CONTRATO. El contrato de seguro, que deberá ser formalizado por escrito (Art. 5 LCS), queda perfeccionado cuando se cumplen los requisitos de forma que ponen de manifiesto la voluntad de las partes, lo que se acredita con la firma de la póliza. Hay autores que consideran el pago de la prima (Art. 14 LCS) como elemento formal del perfeccionamiento del contrato, mientras que otros advierten que si el Art. 15 permite al Asegurador resolver el contrato por falta de pago de la primera prima, es que aquél ya existía.

TOMA DE EFECTO DEL CONTRATO. Una vez perfeccionado el contrato y pagada la prima (que, si no es requisito necesario para la perfección del contrato, sí lo es para su eficacia), la garantía prestada por el asegurador inicia sus efectos en los términos pactados en la póliza. Dichos efectos podrán coincidir o no con el momento de la perfección del contrato: puede pactarse una cobertura con efecto diferido, es decir, para una fecha futura.

1.5.6. El condicionado del contrato de seguro

En el artículo 51 de la Constitución Española se consagra el derecho de los consumidores a ser protegidos en sus intereses económicos mediante procedimientos eficaces, y así lo hace el RDL 1/2007 en su Libro II, en el Título II sobre cláusulas abusivas.

Específicamente, la Ley 50/80, en su artículo 3º se ocupa esta cuestión:

“Las condiciones generales, que en ningún caso podrán tener carácter lesivo para los asegurados, habrán de incluirse por el asegurador en la proposición de seguro si la hubiere y necesariamente en la póliza de contrato o en un documento complementario, que se suscribirá por el asegurado y al que se entregará copia del mismo.”

Las condiciones generales y particulares se redactarán de forma clara y precisa. Se destacarán de modo especial las cláusulas limitativas de los derechos de los asegurados, que deberán ser específicamente aceptadas por escrito.

Las condiciones generales del contrato estarán sometidas a la vigilancia de la Administración pública en los términos previstos por la ley.

Declarada por el Tribunal Supremo la nulidad de alguna de las cláusulas de las condiciones generales de un contrato la Administración pública competente obligará a los aseguradores a modificar las cláusulas idénticas contenidas en sus pólizas”.