La gran variedad de tipologías de seguro permite clasificar éstos desde diversos puntos de vista, en función de las sumas aseguradas, según el objeto del seguro, por razón del riesgo asegurado.

Como sabemos, la Administración del Estado interviene en la supervisión de la institución aseguradora, por lo que en su legislación ad hoc clasifica los seguros en RAMOS. Ante todo, debemos advertir que en la propia legislación encontramos estos ramos ordenados y clasificados de modo diferente según cuál sea la Ley que estemos analizando: La Ley de Ordenación y Supervisión de los Seguros privados (6/2004) divide los ramos de seguros en dos grandes grupos: No Vida y Vida, mientras que la Ley de Contrato de Seguro (50/80) los divide en Seguros contra Daños y Seguros de Personas.

PECULIARIDADES

Si leemos atentamente la definición de contrato de seguro que hace la LCS en su primer artículo, distinguiremos ciertas diferenciaciones:

El contrato de seguro es aquel por el que el asegurador se obliga, mediante el cobro de una prima y para el caso de que se produzca el evento cuyo riesgo es objeto de cobertura a INDEMNIZAR, dentro de los límites pactados, el daño producido al asegurado O A SATISFACER UN CAPITAL, UNA RENTA u OTRAS PRESTACIONES convenidas.

DIAGRAMA DEL ARTÍCULO 80 DE LA LEY DE CONTRATO DE SEGURO

Si el legislador desde el inicio distingue INDEMNIZAR un daño de SATISFACER un capital, una renta o una prestación, es porque se le hace evidente las diferencias entre asegurar los daños a bienes que podremos JUSTIPRECIAR e indemnizar en consecuencia, de los percances sufridos por las personas en ellas mismas.

Así, desde el primer artículo el legislador nos advierte de una distinción que a lo largo del articulado va a desarrollar con detalle, la división del seguro en dos grandes familias: los seguros contra daños y los seguros de personas.

Entendemos por indemnizar resarcir de un daño o un perjuicio. El resarcimiento ha de ser cuantificable y suficiente guardando estrecha relación con la magnitud del daño.

Este requisito únicamente se cumple en el seguro de daños, donde hay una evaluación previa y objetiva del interés que, sobre una cosa, un patrimonio o un derecho tiene el asegurado. En el seguro de personas no se da tal interés, al no haber una relación económica objetiva. Hay, eso sí una necesidad subjetiva del asegurado que él puede cifrar económicamente, pero no un interés económico objetivo. En definitiva ¿Cuánto vale una persona? No hay respuesta objetiva.

Solo se quiebra este principio en los gastos de asistencia sanitaria que sí son cuantificables objetivamente (hay facturas).

DISPOSICIONES DE LA LCS RESPECTO AL SEGURO DE PERSONAS

CLASIFICACIÓN

A partir del Art. 80 la LCS nos permite establecer una clasificación de los seguros de personas:

En razón del número de asegurados de una póliza podemos distinguir entre seguros Individuales y Seguros Colectivos.

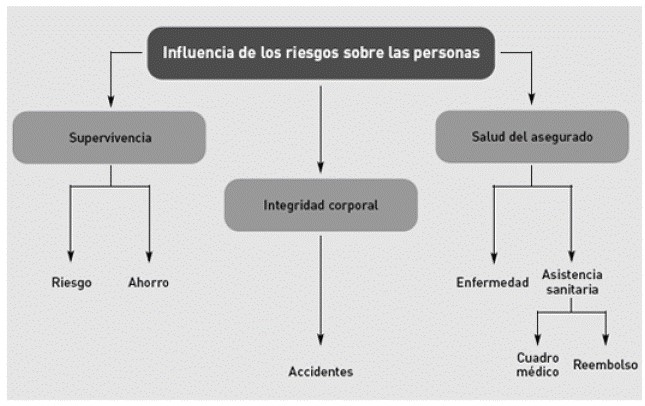

En relación al objeto del seguro la LCS clasifica los seguros de personas en tres grandes ramos: seguros de VIDA, seguros de ACCIDENTES PERSONALES y seguros de ENFERMEDAD Y ASISTENCIA SANITARIA.

SEGUROS DE VIDA, que a su vez pueden clasificarse:

Estos seguros, incluyendo los de dependencia, son los que en la Ley 6/2004 se agrupan en su Art. 6.2 junto a las operaciones de capitalización basadas en técnica actuarial y las operaciones de gestión de fondos colectivos de jubilación, para constituir el “ámbito del ramo de vida”. Recordemos que en la Ley 6/2004 el resto de ramos, incluyendo accidentes y enfermedad-asistencia sanitaria se agrupan en el “seguro directo distinto de vida”.

SEGUROS DE ACCIDENTES, que por los riesgos cubiertos pueden ser:

Los seguros de accidentes pueden incorporar la garantía de asistencia sanitaria o de enfermedad.

SEGUROS DE ENFERMEDAD, cuyas prestaciones son en metálico (en forma de capital o de subsidio).

SEGUROS DE ASISTENCIA SANITARIA, en que la prestación consiste en el propio servicio de asistencia médica y quirúrgica.

PECULIARIDADES

Como hemos visto, podemos definir el seguro contra daños como aquél que tiene por objeto indemnizar al asegurado el daño patrimonial que sufra su interés económico sobre un bien. Si no hay interés no hay seguro de daños (Art., 25 LCS).

Recordemos lo que hemos estudiado en el Tema 2 sobre la prohibición del ENRIQUECIMIENTO INJUSTO por parte del Asegurado.

Recordemos el Art. 26 de la LCS: “El seguro no puede ser objeto de enriquecimiento injusto para el asegurado. Para la determinación del daño se atenderá al valor del interés asegurado en el momento inmediatamente anterior a la realización del siniestro” Y el Art 27 establece que “la suma asegurada representa el límite máximo de la indemnización a pagar por el asegurador en cada siniestro.

Así pues, de la correcta relación valor asegurable (valor del interés) y valor asegurado (la suma asegurada) dependerá que el seguro pueda cumplir exactamente su estricta función indemnizatoria. Para ello la Ley establece dos tipos de mecanismos, unos previos y otros posteriores a la producción del siniestro.

Veámoslos enumerados, puesto que se tratarán ampliamente en otros temas:

CLASIFICACIÓN

Respecto al Seguro de Daños, la Ley 50/80 de Contrato de Seguro desarrolla el mismo en diez Secciones, siendo la primera sobre generalidades, de las que ya hemos analizado unas cuantas en los epígrafes anteriores. Y seguidamente pasa a tratar los Ramos:

Por otro lado, y como ya hemos indicado, la Ley 6/2004 de Ordenación y Supervisión de Seguros Privados, en su artículo 6.1 agrupa todos los seguros distintos la de vida, siendo los dos primeros apartados destinados a seguros de personas: