1.1 Elementos personales del contrato de seguro

EL ASEGURADOR. Se trata de la persona jurídica que, constituida y funcionando según lo legalmente establecido, se dedica a asumir riesgos ajenos mediante la percepción de un cierto precio llamado prima.

En el artículo 7 de la Ley 6/2004 de ordenación y supervisión de los seguros privados se indica que las entidades aseguradoras pueden revestir la forma de Sociedad Anónima, Mutua, Cooperativa y Mutualidad de Previsión Social. En el artículo 49 y siguientes se establece que la autorización para actuar en España permite ejercer la actividad en el Espacio Económico Europeo.

En los artículos 78 y siguientes de la misma Ley, se establece que las entidades aseguradoras domiciliadas en otros países del espacio Económico Europeo que hayan obtenido autorización para ejercer sus actividades, podrán hacerlo en España en régimen de libre prestación de servicios o ejerciendo el derecho de libertad de establecimiento.

Entre sus funciones básicas, el asegurador debe promover la compensación de riesgos ajenos, a través de la constitución de grandes masas de riesgos homogéneos de modo que las aportaciones de la totalidad de los integrantes del grupo sirvan para compensar las cantidades a entregar a aquella minoría que haya sufrido un siniestro.

- EL TOMADOR DEL SEGURO. Es la persona natural o jurídica que pacta y suscribe el contrato de seguro con el Asegurador, asumiendo las obligaciones que del contrato se derivan.

- EL ASEGURADO. Es la persona que se encuentra expuesta al riesgo, ya sea en su propia persona o en sus bienes. Es, junto al beneficiario, a quien corresponden los derechos que se derivan del contrato.

- EL BENEFICIARIO. Figura propia de los seguros de personas. Se trata de la persona designada para percibir la utilidad del seguro contratado. Su designación es cargo del Tomador, que podrá modificarlo las veces que desee.

Debemos hacer una especial mención a los seguros colectivos de vida o de accidentes, en los cuales quien nombra al Beneficiario es el Asegurado (y no el Tomador) mediante el correspondiente Boletín de Adhesión.

1.2 Obligaciones del asegurado

Pese a que en general, tal como establece el Art 7 de la LCS en caso de tratarse de personas distintas, el Asegurado es el que ostenta los derechos y el Tomador las obligaciones derivadas del contrato de seguro, el mismo artículo ya nos indica que existirán obligaciones que por su naturaleza deberán ser cumplidas por el Asegurado. La más sobresaliente es la de contestar el cuestionario de salud en los seguros de personas.

Además de las compartidas con el Tomador (y el Beneficiario). Son obligaciones propias del Asegurado:

- En el seguro de daños, comunicar al adquiriente la existencia del seguro, y una vez verificada la transmisión o venta del bien asegurado, comunicarlo al Asegurador en un plazo de 15 días (Art 34).

- Probar la preexistencia de los objetos dañados en el siniestro. Pese a ello se establece que el contenido de la póliza constituirá una presunción favorable (Art 38).

- En el seguro de daños colaborar con el Asegurador para que, una vez le haya indemnizado, pueda subrogarse en sus derechos frente a terceros causantes (Art 43). Igualmente, el Asegurador de Asistencia Sanitaria (seguro de personas consistente en una prestación de servicios o pago de facturas por estos servicios) también goza del derecho a subrogarse (Art 82).

1.3 Elementos materiales del contrato de seguro.

El objeto asegurado

Es el elemento expuesto al riesgo cubierto por el seguro. Debe ser determinado o determinable con el fin de poder conocer cuándo se ha producido el siniestro. Asimismo, deberá designarse su valor.

En función de su naturaleza encontramos dos grandes familias de seguros: los seguros de personas, en los que el objeto son una o varias personas, y el seguro de daños, donde el objeto puede ser un bien material o un patrimonio.

El interés asegurado

Se trata de la relación que debe mediar entre el asegurado y la cosa expuesta al riesgo. De modo que de tener lugar el siniestro se producirá una pérdida o lesión económica en el asegurado, bien directa (coda dañada) o indirecta (por responsabilidad en lo dañado o destruido).

Para que sea asegurable, este interés debe ser legítimo, y que sea susceptible de ser valorado en dinero. Así el Art. 25 de la LCS establece que en el seguro de daños si en el momento de la conclusión (formalización) del contrato no existe interés del asegurado a la indemnización del daño, el contrato será nulo. Vemos como lo que se pretende es prohibir la simple apuesta. Para asegurar un riesgo debe existir un interés.

Como vemos, el concepto de interés asegurado es propio del seguro de daños.

El valor asegurado

Este es un aspecto de especial relevancia en la técnica aseguradora y en el que el Mediador de Seguros tiene un papel primordial en su labor de asesoramiento. La mayoría de clientes no entienden de seguros y deben ser asesorados por un profesional en el momento de determinar los capitales asegurados.

Recordemos como en el Art. 27 de la LCS se establece que “la suma asegurada representa el límite máximo de la indemnización a pagar por el Asegurador en caso de siniestro”.

Los valores asegurados deben ajustarse al Condicionado General de la Póliza, concretamente en el apartado “TASACIÓN DE LOS DAÑOS” es donde se determina como indemnizará la Aseguradora los daños en caso de siniestro. En el variado léxico asegurador encontramos distintas expresiones que incluso pueden llegar a crear confusión.

En los seguros patrimoniales (multirriesgos, industriales, distintos al ramo del automóvil), se utilizan estos valores:

- VALOR DE REPOSICIÓN. Es el precio del objeto sin estrenar en la fecha actual en el mercado normal.

- VALOR REAL. Es el precio del objeto sin estrenar, deduciendo la depreciación según la vida útil del objeto, la antigüedad y el estado de conservación.

Este es el valor justo según la ortodoxia aseguradora, y es el que mejor se ajusta a lo dispuesto en el Art. 26 de la LCS, pero es poco entendido por los clientes, de modo que la tendencia histórica, sobre todo en los seguros más populares como en hogar, ha sido transitar del aseguramiento a Valor Real hacia el aseguramiento a Valor de Reposición.

- VALOR DE NUEVO. Consiste en el Valor Real incrementado en un porcentaje del Valor de Reposición, siendo el límite máximo el mismo Valor de Reposición.

Es una fórmula procedente de la tarifa de incendios de UNESPA que en su día las compañías aplicaron en los multirriesgos. Actualmente algunas entidades aún la conservan, aunque la mayoría tienden a asegurar a Valor de Reposición. Habitualmente el porcentaje de incremento es un 30%, aunque pueden encontrarse otros porcentajes.

- VALOR DE RECONSTRUCCIÓN. Equivale al Valor de Reposición y se utiliza en el aseguramiento de edificios (“continente”). Se trata del valor de volver a construir el edificio con todos los elementos fijos (puertas, instalaciones, …) sin contar el valor del solar.

1.4 Terminología en el seguro del automóvil

Siendo de hecho un seguro multirriesgo muy extendido que combina garantías de responsabilidad civil con otras de daños propios, el seguro de autos contiene una terminología propia que en algún caso puede llevar a confusión.

- VALOR DE NUEVO. Corresponde al Valor de Reposición de otros seguros patrimoniales. Se refiere al vehículo sin estrenar con impuestos y matriculación incluidos.

- VALOR VENAL. Es el Valor de Venta en el mercado de segunda mano (algo similar pero no igual al Valor Real en los otros seguros. La depreciación de los automóviles es muy rápida).

- VALOR VENAL MEJORADO. Es un intento de imitar el “valor de nuevo” de los seguros patrimoniales. Sólo algunas entidades lo ofrecen. Normalmente consiste en restar un 1%del Valor de Nuevo por cada mes de antigüedad a partir del primer o segundo año de la matriculación.

- VALOR DE SUSTITUCIÓN. Es el Valor de Compra en el mercado de segunda mano. Téngase en cuenta que normalmente existe una diferencia de alrededor de un 20% entre el valor de Venta y el Valor de Compra en el mercado de automóviles de segunda mano.

- VALOR ESTIMADO O CONVENIDO. El seguro a valor estimado es aquél en el que el valor del interés asegurado y por tanto la indemnización en caso de siniestro lo fijan las partes intervinientes en el contrato. Pueden hacerlo en el momento de celebrar el contrato o más adelante.

El artículo 28 de la LCS da plena licitud a este tipo de acuerdos, y establece que dicho valor solo podrá ser impugnado por el Asegurador si prueba que su aceptación fue prestada por violencia, dolo o por un error en la estimación notablemente superior al valor real.

Este mismo artículo 28 da licitud a pactos en los que se acuerdan valores como el de reposición o de nuevo, que están por encima del valor real, pero tampoco suponen un ENRIQUECIMIENTO INJUSTO del asegurado, como prohíbe el Art. 26 de la misma Ley.

1.5 Modalidades de aseguramiento

Con independencia de cómo se establecen los valores de los objetos asegurados, deberemos conocer cómo se aseguran dichos objetos.

Existen tres modalidades de aseguramiento:

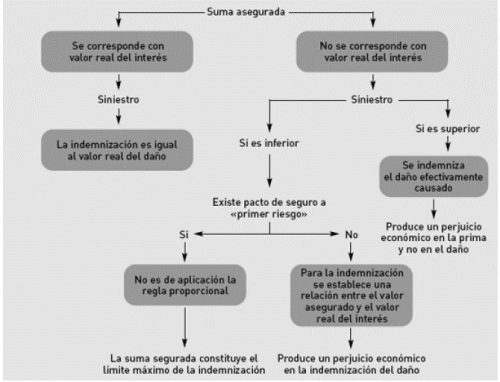

- EL SEGURO A VALOR TOTAL. En esta modalidad la suma asegurada debe coincidir con la totalidad del valor de los bienes expuestos al riesgo asegurado. Como hemos visto, las condiciones de las pólizas establecen cómo se determina dicho valor. Es decir, en el seguro a valor total los bienes se habrán cuantificado ya sea a valor real, a valor de nuevo o de reposición.

La cuestión primordial estriba en que se asegura la totalidad de los bienes por la totalidad de su valor. En consecuencia, si la Suma Asegurada no se ajusta a ese valor total se producirá un infraseguro (o un sobreseguro).

- SEGURO A VALOR PARCIAL. Se trata de una variante de la modalidad anterior. Se asegura un porcentaje del valor total declarado. Si se produce el siniestro se indemnizarán las pérdidas por su valor con el máximo del valor asegurado.

La prima se calcula sobre el valor total, con un descuento fijado en tarifa por ser la suma asegurada una parte del total.

Consecuentemente, si el valor de los bienes es superior al valor total declarado, también en esta modalidad será de aplicación la regla proporcional por infraseguro.

Esta fórmula es muy útil para ciertos seguros. Imaginemos el seguro de robo de una industria. Es inverosímil que se produzca el robo de la totalidad de la maquinaria. Asegurando parcialmente el riesgo de robo el interés del asegurado estará correctamente protegido.

- SEGURO A PRIMER RIESGO. En esta modalidad se asegura una cifra máxima a indemnizar por la pérdida de los bienes asegurados, sin tomar en consideración el valor total del interés expuesto al riesgo.

Este tipo de aseguramiento suele establecerse para algunas coberturas específicas (rotura de cristales, robo de dinero en metálico, …). En este caso y como es obvio, no corresponde la aplicación de regla proporcional, puesto que no se establece ninguna relación necesaria entre el capital asegurado y el valor total de los bienes asegurados.

SOBRESEGURO E INFRASEGURO

En las dos primeras modalidades (A Valor Total y A Valor Parcial), si la suma asegurada no corresponde coincide con el valor total de los bienes asegurados por exceso se da un “sobreseguro” y si no coincide por defecto, se produce el temido “infraseguro”. Veamos en cada caso como se procede.

SOBRESEGURO. Recordemos que la cantidad a asegurar se establece bajo la responsabilidad del Tomador que es quien utilizando su propia documentación y contabilidad y si lo cree necesario con la ayuda de expertos, determina la suma asegurada.

De la Ley de Contrato de Seguro podemos deducir los siguientes

preceptos:

- De producirse el siniestro, el Asegurador indemnizará solamente los daños efectivamente causados.

- Si hay varios aseguradores, estos contribuirán en proporción a la propia suma asegurada al abono de la indemnización, sin que pueda superarse la cuantía del daño.

- El exceso de seguro no tiene efectividad. Si se prueba mala fe del asegurado el seguro es ineficaz, pudiendo el Asegurador retener las primas vencidas y las del periodo en curso.

- Si la suma asegurada fuese notablemente superior al valor del interés asegurado, cualquiera de las partes puede exigir la reducción de la suma y de la prima, con restitución por parte del asegurador del exceso de prima percibida.

INFRASEGURO. REGLA PROPORCIONAL

En el Art. 30 de la LCS se dispone en su primer párrafo que “Si en el momento de la producción del siniestro la suma asegurada es inferior al valor del interés, el asegurador indemnizará el daño causado en la misma proporción en la que aquélla cubre el interés asegurado”.

Veamos un ejemplo: Si se asegura una fábrica por la mitad de su valor, y se quema en su totalidad, la aseguradora sólo pagará lo que aseguraba, la mitad de lo que realmente valía la fábrica. Hasta aquí no hay problema. Pero ¿y si se quema una parte de la fábrica? ¿Cuál era la mitad que se aseguraba? ¿Lo quemado entraba en esa mitad?

En este caso aplicamos la Regla Proporcional.

ART. 30: SOBRE LA APLICACIÓN DE LA REGLA PROPORCIONAL

FÓRMULA DE LA REGLA PROPORCIONAL:

Es decir “Te pagaría lo que pides si me lo hubieras asegurado todo, como que solo aseguraste una parte, te pago en proporción”. No es otra cosa que una “regla de tres” o “regla de los mercaderes”:

DEROGACIÓN DE LA REGLA PROPORCIONAL.

En el segundo párrafo del mismo Art. 30 se estable: “Las partes, de común acuerdo, podrán excluir en la póliza, o con posterioridad a la celebración del contrato, la aplicación de la regla proporcional prevista en el párrafo anterior”. Los seguros a Valor Estimado o Convenido y los seguros a Primer Riesgo son un ejemplo de esta posibilidad.

REVALORIZACIÓN DE CAPITALES

Una de las soluciones aseguradoras para evitar, al menos de un modo general, los infraseguros en los seguros de daños es la cláusula mediante la cual se pacta la revalorización automática de los capitales contratados. Suele pactarse referenciada al IPC (Índice de Precios al Consumo).

COMPENSACIÓN DE CAPITALES

Esta fórmula nace de la tarifa de incendios de UNESPA, y va ligada a la anterior: es preciso haber contratado la revalorización de capitales para poder disfrutar de la compensación de capitales: en caso de sobreseguro en alguna de las sumas aseguradas puede utilizarse la prima correspondiente al capital excedente para “comprar” más capital de la suma que adolece de infraseguro.

DESCUBIERTO OBLIGATORIO Y FRANQUICIA

DESCUBIERTO. Se denomina Descubierto Obligatorio al aseguramiento que no cubre la totalidad del riesgo. Existe un porcentaje que no se asegura y que debe asumir el propio asegurado. Se utiliza en ramos específicos como el de seguro de crédito a la exportación y el seguro marítimo.

FRANQUICIA. La franquicia opera de dos modos:

- Interesa al Asegurado en la prevención del riesgo.

- Evita al Asegurador la tramitación de pequeños siniestros, cuyo coste administrativo puede ser mayor que el propio daño.

Las franquicias pueden ser dinerarias o en tiempo. Las dinerarias son propias de los seguros de daños, las temporales de los seguros de personas y de los seguros de Pérdida de Beneficios.

Las franquicias dinerarias se fijan de dos formas fundamentales:

- Una cantidad fija. Caso habitual del seguro del automóvil.

- Un porcentaje, que suele estar limitado por unos máximos y mínimos. Ejemplo: seguro de responsabilidad civil: franquicia del 10% del siniestro mínimo 100 euros máximo 1.500 euros.

Las franquicias porcentuales suelen aplicarse sobre el importe del siniestro, aunque en algunos casos es sobre la suma asegurada.

Las franquicias temporales suelen consistir en la no indemnización de un primer periodo inmediato a la ocurrencia del siniestro.

Ejemplo

seguro de accidentes con cobertura de subsidio por días de baja, con franquicia de los primeros 7 días.

LA CARENCIA

Se establece para determinados riesgos y significa la NO COBERTURA de los mismos durante un periodo inicial establecido a partir de la entrada en efecto de la cobertura.

No debe confundirse con la franquicia temporal: Un seguro de enfermedad puede tener una carencia de 3 meses para algunas prestaciones, es decir, no habrá cobertura para esas prestaciones hasta después de 3 meses de entrar en vigor la póliza. Con independencia de ello, ciertas coberturas de subsidio temporal (tuvieran establecido o no un periodo de carencia) pueden tener asignada alguna franquicia que se aplicará en caso de siniestro.

EL SEGURO A ÍNDICE VARIABLE. REVALORIZACIÓN DE CAPITALES

El paso del tiempo y la inflación pueden convertir un capital que era adecuado en el momento de la contratación del seguro en claramente insuficiente.

El Mediador de Seguros deberá velar y asesorar al Tomador con la finalidad de mantener los capitales ajustados a las necesidades de cada momento. Una herramienta, no definitiva, pero sí de gran ayuda es la cláusula de revalorización automática, o de indexación.

El sistema consiste en establecer una referencia válida como puede ser el Índice de Precios al Consumo, IPC, que periódicamente determina el Instituto Nacional de Estadística. El importe de la suma asegurada y proporcionalmente la prima a pagar se corrige a cada vencimiento en función de este índice.

Como indicábamos, esta no es una solución absoluta, y el Tomador y su Mediador deberán velar por la correcta estimación de los bienes asegurados, puesto que a nadie escapa que un índice generalista.

Solo sirve de orientación y no incorpora los cambios que un hogar o una industria puede acometer con el transcurso del tiempo.

También en los seguros de personas, el establecimiento de índices de revalorización, variables como el IPC o fijados en póliza, ayudan a mantener los capitales asegurados con un poder adquisitivo adecuado.